Las marcas de ecommerce internacional que venden en nuevos mercados deben navegar por los impuestos y tasas de importación de cada región para cumplir con las normas y brindar excelentes experiencias de compra.

Las marcas de ecommerce que venden en los mercados internacionales deben cumplir con los impuestos, tasas y requisitos aduaneros de estos países para cumplir con la ley y garantizar que no haya retrasos en las entregas ni costos adicionales para los compradores.

Dificultades de los impuestos y tasas internacionales

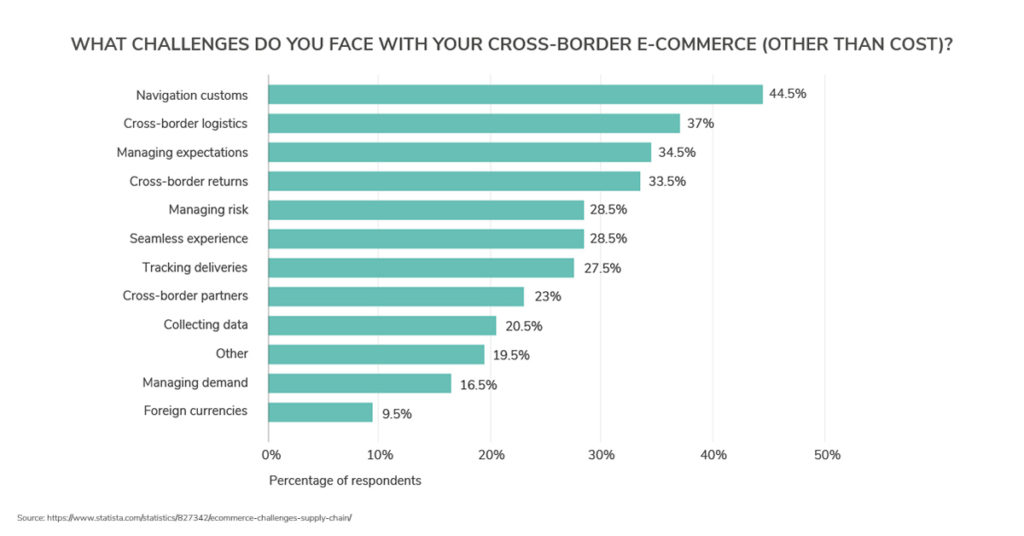

Las marcas de ecommerce internacionales informan que navegar por el cumplimiento aduanero es el aspecto más difícil de operar internacionalmente, y el 51 % de los encuestados lo cita, incluso por encima de la logística, las devoluciones y el procesamiento de monedas extranjeras.

Las marcas deben cumplir con las normativas comerciales de todos los países y territorios a los que importan. Aparte del requisito legal, la experiencia del cliente siempre debe ser una prioridad clave, por lo que minimizar cualquier inconveniente al comprador debido a productos no conformes o documentación insuficiente aumentará la confianza o la lealtad del cliente en la marca; por otro lado, los productos retenidos por la aduana o que incurren en un cargo adicional para el comprador darán una mala imagen.

Razones por las que los gobiernos imponen impuestos y tasas de importación

- Proteger a las empresas nacionales de los competidores extranjeros

- Controlar el flujo de determinados productos

- Aumentar los ingresos a través de los impuestos

Los impuestos y tasas de importación se aplican por varias razones. Estas van desde dar a las empresas nacionales una ventaja sobre los productos potencialmente más baratos que se venden en el mercado desde otros países, hasta controlar determinados productos que entran al mercado o aumentar los ingresos.

Cada nación establece sus propios impuestos y tasas, pero los países que son miembros de la Organización Mundial del Comercio (OMC) se benefician de la misma «tasa arancelaria» que el país importador, si también es parte de la OMC.

Por ejemplo, en el caso de las prendas de vestir elaboradas con lana o pelo fino de animales que se importan a los Estados Unidos, la tasa de nación más favorecida es del 14 %, mientras que la tasa de arancelaria general para ese código HTS (para países que no forman parte de la OMC) es del 28,5 %.

Acuerdos entre países y territorios

Hay diferentes tipos de acuerdos que rigen el comercio entre países. Estos ayudan a decidir qué tasas de impuestos y tasas se aplican a las importaciones.

- TLC (tratados de libre comercio): acuerdo entre dos países o regiones. Tasas arancelarias reducidas para todos o determinados productos.

- NMF (nación más favorecida): se trata de un tipo de impuesto favorable que se refiere a un determinado conjunto de impuestos aplicables entre los países de la OMC.

- País de origen preferencial/no preferencial: el país de origen de las mercancías es un factor que determina el monto de los impuestos pagaderos. Otros factores incluyen el tipo y el valor de las mercancías, y esto tendrá cierta influencia en la cuantía de los impuestos pagaderos en el momento de la importación.

Cálculo y cobro de impuestos y tasas de importación para marcas

Los impuestos están determinados por el país de importación, sin embargo, pueden verse influidos por cualquier unión aduanera (como la UE) o acuerdos como la nación más favorecida (NMF) o un tratado de libre comercio (TLC). Si un país es parte de la OMC, entonces debe, en principio, aplicar el mismo tipo de impuesto a las mercancías procedentes de cualquier otro país que también sea parte de la OMC.

Los impuestos los recaudan los agentes de aduanas en el punto de entrada en el país de importación. Las marcas internacionales que venden en los mercados internacionales se encontrarán con que pueden necesitar, y a veces están obligadas a tener, un intermediario para gestionar y pagar las tasas aduaneras adeudadas por los envíos, cuyo pago facturará luego a la empresa. Dependiendo del Incoterm (términos de comercio internacional que representan un término universal que define una transacción entre importador y exportador) elegido, los impuestos y tasas se pagan en el momento de la compra o el comprador los paga al recibir la mercancía. DDP (impuestos pagados en la entrega) es el único Incoterm que permite pagar impuestos y tasas en el momento de la compra y es la mejor práctica para las marcas de ecommerce internacionales, ya que ofrece la mejor experiencia para el comprador.

Hay varias formas diferentes de calcular los impuestos. Podemos encontrar:

- Como porcentaje del valor del artículo importado

- A una tarifa por producto, por ejemplo, 3 USD por par de zapatos

- Tarifa por libra/kilo: pago por peso

- Impuesto compuesto, en el que se calcula como un porcentaje con un umbral mínimo.

Cálculo de los impuestos y tasas de importación para los compradores

Es ampliamente aceptado que la mejor experiencia del cliente requiere que los impuestos y tasas se calculen antes de la compra, de modo que el comprador conozca (y pueda pagar) el coste total de su pedido. Para calcular los impuestos y tasas correctos para los compradores, la marca deberá haber establecido los impuestos correctos aplicables a cada producto en cada país al que realiza el envío y agregar este cálculo al valor del pedido en el proceso de pago. Es necesario que la marca conozca exactamente los códigos HS (clasificación mundial) de los productos, el acuerdo particular entre el país de importación y el de exportación y, a veces, el flete y el seguro, si el país calcula sobre una base CIF (coste, seguro y flete pagados por el vendedor), para determinar el impuesto exacto del artículo. Además, ciertos países añaden tasas aduaneras adicionales que también pueden formar parte del cálculo.

Glosario de términos

A continuación se muestra una guía de los términos comunes utilizados en el cumplimiento de impuestos y tasas.

Códigos HS: los códigos HS son una clasificación acordada a nivel mundial para todos los productos con el fin de determinar qué producto se importa o exporta y qué condiciones e impuestos son aplicables. Los primeros seis dígitos son los mismos en todo el mundo, pero los países son libres de clasificar aún más el producto agregando dígitos subsiguientes para identificar el producto con más detalle y asignar una tasa arancelaria en consecuencia.

Documentación: cualquier producto que se importe a un país debe ir acompañado de documentación específica que detalle los códigos HS específicos para el producto en ese país, por ejemplo, si importa HTS 420221 (bolsos de cuero) a Australia, los requisitos específicos incluyen un documento de Permiso de Importación para Vida Silvestre y Productos de Vida Silvestre.

Certificación CITES: este es un documento específico relacionado con la Convención de Washington para la Protección de la Flora y la Fauna. Los vendedores deberán tener un certificado CITES para la importación de productos que puedan contener materiales derivados de alguna flora y fauna protegidas, por ejemplo, cuero de cocodrilo.

El país de origen es donde la mercancía ha sido obtenida en su totalidad o donde se ha realizado la última transformación sustancial del producto. Esto puede conllevar impuestos e implicaciones fiscales para la marca. Si, por ejemplo, un material se obtiene en China pero se fabrica en Vietnam, se le cobrarán a la marca impuestos relacionados con el acuerdo que Vietnam tiene con el país importador, no con China. Si el producto se fabricara en China pero se terminara en Vietnam (sin una transformación significativa), los impuestos estarían relacionados con el acuerdo entre China y el país de importación.

CIF: según las reglas Incoterms 2020, CIF significa que el vendedor es responsable de cargar las mercancías debidamente empaquetadas a bordo del buque que ha designado, el coste del transporte hasta el puerto de destino designado por parte del comprador y el seguro hasta ese punto. CIF es una de las dos únicas reglas de Incoterms 2020 que identifican cuál de las partes debe adquirir un seguro.

FOB (libre a bordo): esto significa que el vendedor ha cumplido con su obligación cuando las mercancías se cargan en el buque designado por el comprador en el puerto de embarque convenido. Con FOB, el vendedor es responsable de cargar la mercancía en el transporte, mientras que el comprador es responsable de todo lo necesario para llevar la mercancía al destino final.

Incoterm, términos de comercio internacional: representan un término universal que define una transacción entre importador y exportador, para que ambas partes entiendan sus tareas, costos, riesgos y responsabilidades

Mercancías peligrosas: hay una serie de productos que se consideran «mercancías peligrosas», como las baterías de iones de litio, los cosméticos en polvo y cualquier cosa que contenga líquidos o alcohol, como perfumes o esmaltes de uñas.

De minimus: valor bajo el cual no se pagan impuestos o impuestos y tasas.

Conclusión

Navegar por el cumplimiento aduanero para el envío de productos a varios países no es una tarea fácil para las marcas, pero es esencial para cumplir con la ley al vender en nuevos mercados y crear una experiencia de compra excelente. Para las marcas que venden en varios países, el uso de una solución como la de ESW garantizará que el proceso sea lo más fluido posible.

Si desea obtener más información sobre cómo se aplican los impuestos y tasas a su ecommerce internacional, póngase en contacto con un miembro experto de nuestro equipo.